跳出圈子看圈子,用圈外的视角审视圈内的动态。每个行业的都有时代的兴衰,兴盛之极,必有衰败之象。反之,亦有突围的机遇。轮胎行业作为整个汽后市场中举足轻重的一个细分行业,为整个中国汽车后市场的快速发展做足了排头兵效应。但是今天的轮胎行业,却面临着前所未有的发展挑战。面对挑战,时代下的市场,不得不放弃墨守成规的守旧者,与此同时也会积极拥抱不断创新的革命者!

笔者认为,市场的困境之时,一定是新时代下汽后市场,给我辈重新划清起跑线之时,因此,我们要懂得把握机遇。面对当下的市场现状,我们一定要全面的、多维的、深层的分析整个汽后市场,以此来为明天寻找一个方向。

首先我们来看一下轮胎市场中的几个重要的角色,即工厂端、省级代理商、市级代理商、县级分销商、汽修厂/轮胎店、车主端。在这些角色中,工厂端,渠道的强势端,他希望成为渠道建设规则的制定者;省、市、县级代理商端,渠道的传递者,长期扮演者兼顾渠道规则的守护与多变需求的融合者;汽修厂/轮胎店端,渠道的终端服务者,渠道变革中最先掀起渠道变革的践行者;车主端,车主端,影响渠道变革的源头。

在上述的这些角色中,车主端随着产能过程,供过于求时代的到来,一定会基于自身的需求特点,而逐渐恢复至理性型消费,而直接收到这类型号的汽修厂/轮胎店端也一定会做出迎合他们消费的场景,作为工厂端而言,因为距离市场较远,响应的及时性相对较弱,因此,改革的滞后现象也属于正常现象,但是这种正常的现象就会给省、市、县级代理商端带来“兼顾经营”的困扰。以此分析我们不难看出,整个市场链条中,经营最难的一端其实发生在省、市、县级代理商端,那么身处此处的经营者,如何才能够把握机遇,乘机而为呢?

我们先分析下当下的消费环境的变化,给整个汽车后市场带来了哪些方面的变化:

01消费持续性的降级

消费的持续性的降级,让品牌认知型的跟风式消费逐渐转为品质认知型的性价比消费,在此消费变化中,国产轮胎的销售迎来了持续增加的机会点,但是现阶段的国产轮胎的发展依旧存在诸多问题,比如多渠道再争夺国产轮胎销售渠道、国产轮胎的品牌多而杂、国产品牌没有明显知名度等。从这些问题中我们不难看出,国产轮胎开始崛起,都在从事者逐鹿中原的动作,究竟谁是最后赢家,还需要拭目以待。由此可见,在汽配供应链端的综合竞争才刚刚拉开序幕。

02城市去中心化发展

城市从中心化经济发展逐渐转变为社区经济商业化发展,这一转变,其实是加速了车后终端服务者的转变速度,即汽修厂/轮胎店开始从汽配城集群式选址开店,开始加速向中大型社区处选址开店,这一选址规律的变化背后,实际上带来了一系列的变化,如下所示:

房租提升——开始重视坪效比

面积有限——备货空间被压缩

客群就近——开始重视服务力

服务聚焦——以快修快保为主

从上述的变化中,我们不难分析出汽修厂/轮胎店在给车主提供配套服务时,其对上游的供应链的要求也发生了明显的变化,经过笔者的总结得出,终端服务端对于上游供应链的核心诉求主要为四个方面,暨

品线更齐全——一个电话解决一辆车所有配件的需求。

配送更及时——让自己的工时效率最大化。

价格有优势——售出价格日趋透明,客户维保频次回归理性,价格敏感度开始明显。

质量有保障——不希望售后问题给自己带来没有必要的麻烦。

由此可见,在汽配供应链未来的发展方向愈发清晰,因为下游的需求直接决定了上游的未来方向。

03终端服务店的融合

轮胎店、汽修厂从服务项目的泾渭分明转变为业态融合,这一现象的出现,其本质是轮胎店、汽修厂现有的服务项目,不足以满足店面的日常盈利需要,于是需要通过增加服务项目来实现盈利的“开源”。

从这一变化中,我们不难看出一个趋势,即终端服务端的竞争会日趋激烈,能够熟练掌握“快修快保”业务的“大师傅们”,也将会自立门户,从而进一步的加速终端服务店的竞争激烈程度。由此可见,在汽配供应链端,下游的客户群体愈发集中,圈层间的间隙式生存之道定然存在不长。

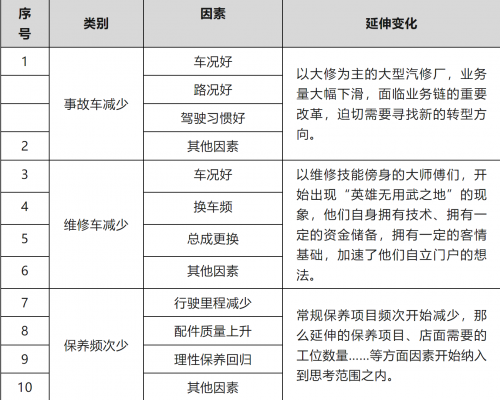

04维保数量持续下降

综合市场因素的影响之下,车主端维修、保养的需求开始回归更理性的频次,对于这一变化的带来的系列影响,参见下表所示内容:

从这一变化中,我们可以简单的看出,维保数量的持续下降将会给终端的服务者带来综合服务能力、服务水平、服务项目的变化,而这些变化,也将会直接反射到对上游供应链的要求上。由此可见,在汽配供应链端,综合服务能力方面定将迎来新的挑战,此挑战不仅仅局限于产品的齐全度方面,还将会体现在产品的综合配套上。

05快修快保店连锁化

抱团发展的意识逐步占据市场发展的主流,因为市场需要品牌化、统一化、规范化、集成化的服务能力,因此,近些年,无论是全国型的汽修连锁,还是区域型的汽修连锁,都如雨后春笋般迅速的发展。从这一变化中,我们可以简单的分析出,连锁化的汽修门店,一定会集成式的采购大品线商品,以此来实现供应链集采的优势,比如机油、电瓶、轮胎等类别。由此可见,在汽配供应链端,尤其是轮胎销售渠道的竞争定将新增一个强劲对手。

06获客渠道的多元化

随着数字化时代的到来,随着车主年轻化,随着新媒体能够更全面、直接、精准的将服务项目传达给车主端,汽后服务终端也在加速传统的坐商阶段向行商阶段转型的步伐。从这一变化中,我们可以简单的分析出,随着车主端对于汽车养护项目了解程度的加深,未来的汽配供应链在产品价格、品质特性等方面的透明化,只是时间问题。接下来,我们再逐一分析下各个角色在近些年的发展过程中,在渠道的变革中都发生了哪些方面的改变:

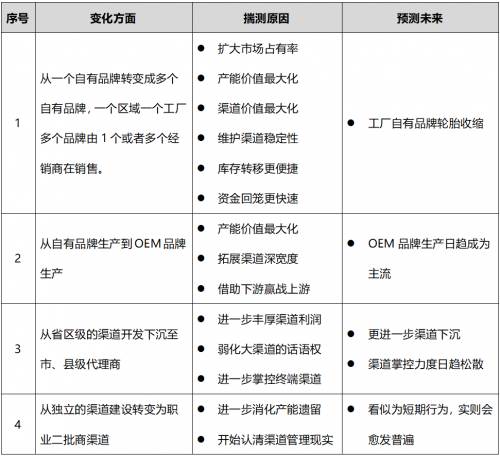

01生产制造端

作为轮胎行业中最头部的一端,他们在渠道的变革中也在不断的寻找机会点,从他们的渠道变化中,我们可以做一下轮胎行业未来发展方向的大胆揣测。详情见下表:

由此可见,强势的工厂端,已经开始逐步蚕食终端市场份额,此现象,只会进一步加剧轮胎省、市、县级经销商变革的速度。因为,传递端的生存空间已被严重压缩。

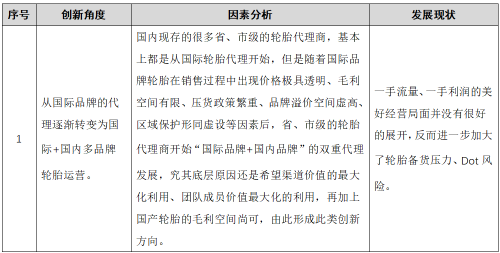

02省、市级代理商端

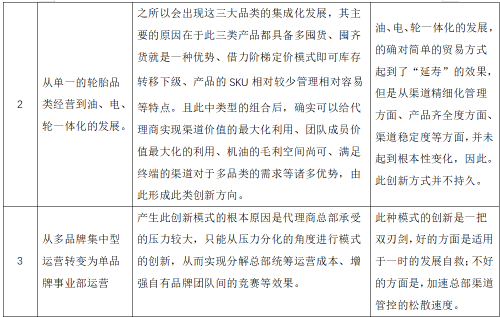

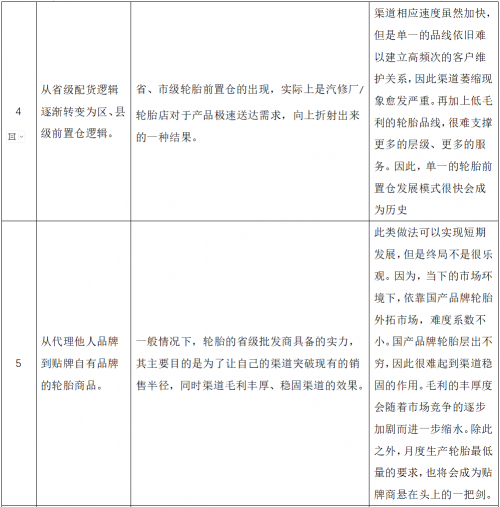

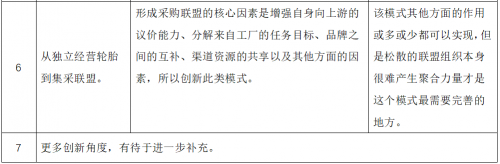

这是轮胎渠道的传播者、渠道建设的资金提供方,习惯了用规模效应、用信息不对称做为主要的盈利模式。在整个轮胎渠道层级中,备受挤压的两个层级即为省、市级代理商端。早些年的省、市级代理商的确在轮胎渠道的建设中,享受过渠道发展的红利,但是反观今天的渠道局面,省、市级代理商端却成为了所有层级中最为难受的一端,这也迫使了很多有魄力、有想法的掌舵者开启了层出不穷的创新之路,接下来笔者逐一分析下各类型的创新之路,以及终局的呈现。详情见下表所示:

综上所示的内容不难看出,省、市级的代理商在商业模式的创新方面,可谓是层出不穷,但是至今为止没有找到特别行之有效的方式,其根本原因在于模式创新的“浅尝辄止”,不能够全方面的根据终端的需求,彻底的做出需求响应型的模式创新,之所以会有如此现象的产生,其实行业内流传的一句话很有说服性,暨“早些年凭运气赚的钱,这些年凭实力全亏了进去”。最后,笔者对于此类型的代理商着重补充三点信息:(1)今天,你不能够找到一个合适的模式带着你下面的兄弟们转型,明天,这些多年来深耕出来的代理商兄弟们将会成为其他人的兄弟。(2)无论你是否带着你下面的兄弟转型,市场的大环境已经敦促着他们独立去转型。(3)你未来的渠道经营只会越来越难,因为你的渠道正在被汽配店侵蚀、正在被连锁型汽服门店强诺终端客户、正在被工厂下沉的渠道取代。

03县级代理商端

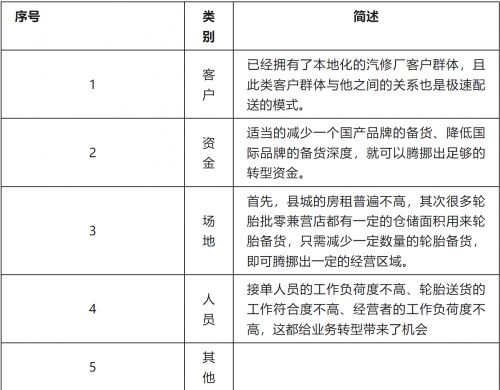

之所以将县级代理商端拿出来单独分析,是因为这个端口的代理商与省、市级会有明显的不同,因为省、市级别的轮胎代理商基本上以商品的批发为主,而县城级的轮胎代理商多数为批、零兼营状态。也正因为他们的这种状态,才让他们对市场的敏感度最强、转型的速度也最快。首先我们来分析一下,一个区县级轮胎别的代理商在深耕当地市场时,他们都拥有了什么,详情内容见下表所示:

如果拥有这些资源的县级轮胎代理商,在转型的过程中,如果能够做到如下几个方面的内容,是否算是一个好的转型开始。

(1)避免跨行业转型。

(2)能借势现有资源。

(3)投资额度不高。

(4)投资风险能够最小化。

(5)能够加持自己现有业务。

(6)未来可以被持续深耕。

(7)降低整体的投资金额。

如上表所示内容均可实现,那么区县级轮胎代理商定然不可错过此种机遇。如果区县级的轮胎代理商都纷纷在向某一个方向去转型,那么作为省、市级的轮胎代理商,又有什么可犹豫的地方!毕竟风向正在吹向一个全新的方向。

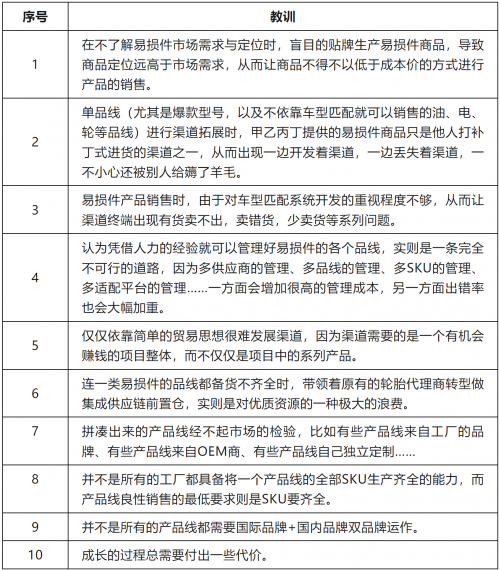

回顾上文内容,笔者从交易环境变化与轮胎各层级角色两个大的方面做出了个人见解的一些内容分析。基于上述内容的分析,我们可以清晰的得出一个结论,暨“集成供应链式的前置仓”才是轮胎代理商们转型的终极形态,区别仅在于运营模式的不同。作为轮胎代理商领域的一位行业老兵甲乙丙丁汽配,在与300多家轮胎店逐步转型做集成供应链式的前置仓时的很多经验、教训,非常值得正在转型、计划转型的轮胎代理商们的借鉴,比如转型初期时的甲乙丙丁就遇到了如下教训:

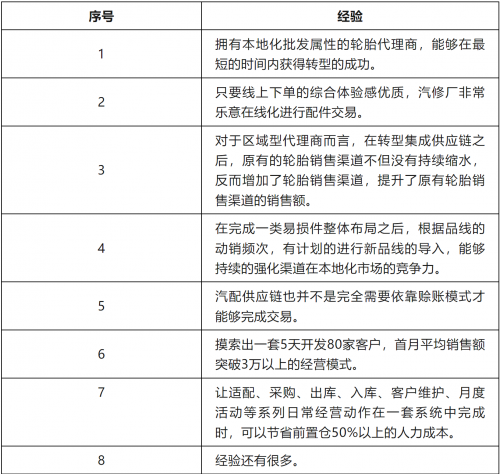

当然,在收获教训的同时,甲乙丙丁也收获了很多尝试成功的经验,比如:

甲乙丙丁的转型模式仅是轮胎代理人转型的参考案例之一,他的经验与教训分享,希望能够助理更多轮胎代理人的发展。作为轮胎代理人而言,昨天的辉煌已经成为历史,选择在合适的时间点、合适的转型模式,是新一代轮胎代理人再创辉煌的契机。